不動産購入のノウハウ

マンションの価格高騰はいつまで続く?

購入は待つべき?

マンションの価格高騰が続いていますが、これはいつまで続くのでしょうか。購入は待つべきなのでしょうか。

マンション価格高騰の原因に触れながら、今後の動向を予測し、分かりやすく解説します。マンション購入を検討している方は参考にしてください。

不動産購入 中古住宅2024年6月7日

目次

マンション価格は10年で約90%増

マンション価格はバブル期を超える未曽有の高騰が続いています。データからマンション価格の推移を読み取ってみましょう。

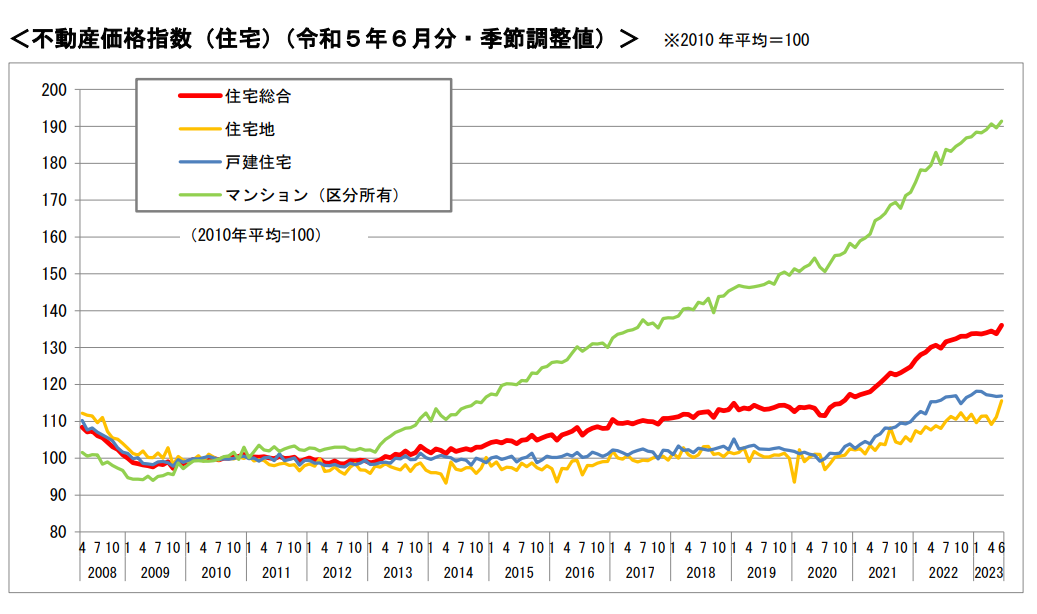

まずは、全国的な不動産価格推移の目安として、国土交通省が発表している不動産価格指数を見てみましょう。

国土交通省「不動産価格指数」より

2010年から2023年までの14年間を見ると、戸建住宅の不動産価格指数がほぼ横ばいであるのに対し、マンションの不動産価格指数は右肩上がりで上がっているのが分かります。その上昇率は14年間で90%、およそ倍になっています。

不動産価格指数=不動産価格ではありませんが、マンションの価格が戸建住宅を遥かに上回る上昇を見せているのは間違いないでしょう。

それでは、なぜマンション価格は高騰が続いているのでしょうか。代表的な理由としては以下が挙げられます。

- 建設費の高騰

- マンションの需要増

この2つの理由について詳しく見ていきましょう。

価格高騰の理由1:建設費の高騰

マンション価格高騰の理由としてまず挙げられるのが建設費の高騰です。

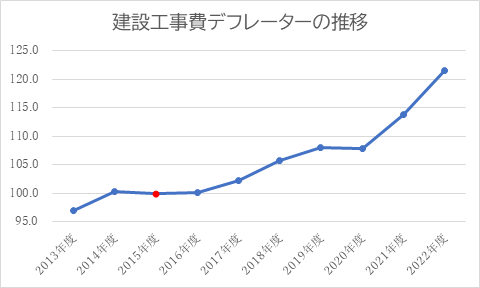

国土交通省が発表した「建設工事費デフレーター」※によると、2013年度〜2022年度の10年間で、建設費は1.25倍に上昇しています。

※建設工事に係る名目工事費を基準年度(下記グラフでは2015年)の実質額に変換した数値

※2015年を100とした「非木造住宅」の数値を抜粋

※2020年度~2022年度は暫定値

国土交通省「建設工事費デフレーターの概要(2015年度基準)」

建設費を押し上げている要因としては、以下の2点が挙げられます。

- 建設資材費・燃料費の上昇

- 職人不足

建設資材費・燃料費の上昇

建設費高騰の主な要因は、建設資材費や燃料費の上昇です。日本は資源に乏しく、建設資材や設備の多くを海外から輸入しています。

しかし、現在、新型コロナウイルスやロシアのウクライナ侵攻の影響により海外からの資材や設備が入りにくい状態になっています。

それに追い討ちをかけるのが「円安」です。各国がインフレ対策のために金利を上げている中で、日本は低金利政策を維持しています。その結果円の価値が相対的に安くなり、円安が進んでいます。

円安になると輸入品は値上がりするため、建設資材や設備費、燃料費は高騰し続けているのです。

職人不足

職人不足も建設費を押し上げる要因になっています。高齢化により退職する人が増えているうえ、跡継ぎとなりうる若い世代の職人が少ないため、建設業界では慢性的な職人不足に陥っています。

需要に対して供給が少ない状態になっているため、人材費は上昇を続けているのです。

価格高騰の理由2:マンションの需要増

どのような商品でも、需要量が供給量を上回ると市場価格が上昇します。マンションの価格高騰も需要増が要因のひとつになっていると考えられます。需要が増加している主な原因は、以下の2点です。

- 投資家の参入

- 低金利

投資家の参入

マンションを購入する理由は居住用だけではありません。投資の重要性が高まっている現在、マンションを購入して運用に回す不動産投資を始める人が増えています。

特に都心など好立地のマンションは空室リスクが低いため、投資用物件としても人気です。また、2021年の東京オリンピックを契機に、安全性の高い日本の不動産に注目する海外投資家が増えています。

特に現在は円安メリットがあるため、海外の不動産投資家にとって、日本は魅惑のエリアとなっています。このように、国内外の投資家の参入によりマンションの需要が上がり、マンション価格を押し上げているのです。

低金利

低金利も不動産需要を促進する要因になります。

政府による長期的な金融緩和政策により、住居ローンや不動産投資ローンの金利は低く抑えられています。そのためローンが組みやすくなり、高額の不動産でも支払いが可能になったことから、不動産需要が上がり、価格が高騰しているのです。

マンションの価格高騰はいつまで続く?

マンション価格は今後も高騰を続けるのでしょうか。それとも、値下がりに転じるのでしょうか。マンション市場の今後を読み解く鍵は、「金利」、「為替相場」、「需要」の3要素にあります。3要素の変化によるマンション価格変化は以下のようになっています。

- 金利:低金利→マンション価格高 高金利→マンション価格低

- 為替相場:円安→マンション価格高 円高→マンション価格低

- 需要:需要増→マンション価格高 需要減→マンション価格低

上記3要素について、今後の変化を予測していきましょう。

金利の変化による影響

インフレ対策のため欧米諸国が軒並み金利上昇に舵を取っている現在、日本はいわば「取り残された」状態になっています。

そのため円安が進んでいることから、長期に渡る低金利政策は終わりを告げ、金利上昇に向かうとも予想されていました。

しかし、2023年7月27日・28日に行われた金融政策決定会合にて、日本銀行は「金融緩和政策を維持する」と決定しました。今後も低金利が続くことから、住宅ローン、不動産投資ローンも低利率を維持し、マンションの需要は堅調であると考えられます。

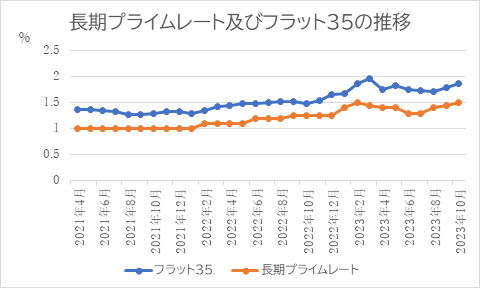

ただし、低利率を維持できると期待できるのは「変動金利」であり、フラット35に代表される「固定金利」は2020年頃から微増の傾向にあります。なぜなら、固定金利に影響を与える「長期プライムレート」が上昇傾向にあるためです。

参考:日本銀行統計 「長・短期プライムレート(主要行)の推移」

参考:住宅金融支援機構 「【フラット35】借入金利の推移」

長期プライムレートは銀行が優良企業に貸し出す優遇金利のうち、貸出期間が1年以上のもので、債券市場に連動して変動します。

アメリカの長期金利上昇のあおりを受けて国内債券の金利が上昇、長期プライムレートを押し上げたことから固定金利が上がっていると考えられています。しかし、今後アメリカは景気減速のため長期金利は緩やかに低下するともいわれています。そうなると日本の長期金利も低下し、固定金利は低下に転じるかもしれません。

このように、変動金利は今後も低利率が維持され、固定金利は明確に上昇が続くとはいえないことから、金利上昇がマンション購入の足かせになる可能性は低く、今後も需要は堅調である、つまりマンション価格は維持されると予想できます。

為替相場の変化による影響

結論からいうと、為替相場は2024年末頃には、120円台程度の緩やかな円高になると予想されています。

先述のとおり、アメリカの好景気は今後落ち着くと考えられています。その結果日米の金利差が小さくなり、円高傾向に進むというわけです。

とはいえ、日本が金融緩和政策を維持する以上、極端な円高になる可能性は低く、建設資材や燃料費の輸入価格や海外投資家の需要に与える影響は限定的になるかもしれません。

需要の変化による影響

金利と為替相場の変化から、需要の変化による影響も読み解くことが可能です。

国内の需要は、住宅ローン、不動産投資ローンともに大幅な金利上昇となる可能性は低いため、今後も需要は堅調であると思われます。また、国外の需要においても、円安傾向はしばらく維持され、海外投資家の参入は今後も続くと予想されます。

以上のことから、マンションの価格を下げる要因は少なく、今後も価格は値上がりする、もしくは高止まりすると考えられます。

マンションの購入は待つべき?

マンション価格は高値が続くと考えられます。そのため、マンションの購入を待っていると、より値上がりする可能性があります。

それでは、これからマンション購入を考えている場合、どのようなタイミングで購入すればよいのでしょうか。

購入するなら今から動くべき

マンションの購入を考えているなら、今動くべきです。

マンションは供給数が少なくなっていること、低金利が続いていることから需要が高く、良質な物件は競争率が高いです。さらに物件は同じエリア、同じ間取りでも一軒一軒独自性があるため、これはと思う物件に出会うまでに時間がかかります。

上記の理由から、値下がりを待っていると、値段や間取り、エリアなど、何らかの面で妥協せざるをえない事態になってしまいかねません。

マンションとの出会いは一期一会です。ほしいと思った瞬間に動くことで、理想とする物件に出会える可能性を高められます。

住宅ローンの面でも早いほうが有利

住宅ローンを利用する際も早いほうが有利です。住宅ローンの最長期間は35年ですが、年齢が高くなるつれて長期ローンが組めなくなるおそれがあります。

マンションの値下がりを待った結果、気に入った物件が見つからない、長期ローンが組めず毎月の返済額がかさむという事態も起こりえます。

中古マンション購入+リフォームも一つの選択肢

新築マンションが高過ぎて購入が困難になっている現在、中古マンションを購入してリフォームをする人も増えています。

内装や設備だけではなく、マンションによっては間取りも自分好みに変えられるので、購入候補となるマンションの選択肢が広がります。中古マンション購入とリフォームを同時に行うと、リフォーム一体型住宅ローンを利用できるため、低利率でリフォーム資金を確保できます。

さらに、リフォームを国や自治体が補助金などにより支援する制度もありますので、よりお得に好みのマンションを手に入れることができます。リフォーム前提で中古マンションを購入する場合は、リフォームをワンストップで請け負う不動産会社に依頼するのがお勧めです。リフォーム前提で物件選定をサポートしてもらえるため、スムーズに理想とする住まいづくりが実現できます。

小田急不動産にご相談ください

お役立ち

- 不動産購入の流れ購入の全体像を知りたい方はこちら

- ローンシミュレーション購入可能不動産価格を知りたい方はこちら

ご購入の流れ

不動産売却に必要な基礎的な知識をご紹介します。