不動産売却のノウハウ

マンションを3年で売却する決断前に知っておくべきこと

マンションを3年で売却するか迷った場合、査定価格が高く手元に残る資金が多いケースでは売却がおすすめです。入居者ニーズが高い場合は賃貸に出すのも1つです。

マンションを3年で売却したほうがいい理由や、3年で売却するデメリットなどを解説します。

不動産お役立ちコラム 不動産売却2026年4月27日

目次

そもそもマンションを売却できる?

そもそもマンションを購入して3年で売却することは可能でしょうか。3年での売却はできますが、住宅ローンを利用している場合は抵当権に注意が必要です。また、マンションを売却するだけでなく、賃貸に出すといった方法もあります。詳しくみていきましょう。

抵当権を抹消しないと売却できない

マンションを購入する際に住宅ローンを利用している場合、抵当権を抹消しないと売却できません。

抵当権とは、住宅ローンを利用するときに購入する家や土地に金融機関が設定する権利のことです。もし住宅ローンを支払えなくなったら、家や土地を金融機関が取り上げることができます。

抵当権がついたままだとマンションを売却できないため、抹消した後に売却となります。

賃貸に出す選択肢もある

マンションを3年で売却する以外に、賃貸に出す選択肢もあります。入居者から家賃収入が得られて、その収入から固定資産税や修繕費を支払うこともできます。

ただし空室や家賃滞納などが発生するおそれがあります。また保有し続けると築年数が増えてマンションの売却価格が下がります。売却したくても売れなかったり、安価になってしまったりする可能性が高いでしょう。

マンションを3年で売却したほうがいいのか

マンションを3年で売却したほうがいいのでしょうか。マンションを3年で売却すると、高値で売却しやすいでしょう。ただし購入価格を売却価格が下回ることがあり、譲渡所得税も高くなります。

ここでは、マンションを3年で売却したほうがいい理由やデメリット、売却すべきか賃貸にすべきかの判断基準などを詳しくみていきましょう。

マンションを3年で売却したほうがいい理由

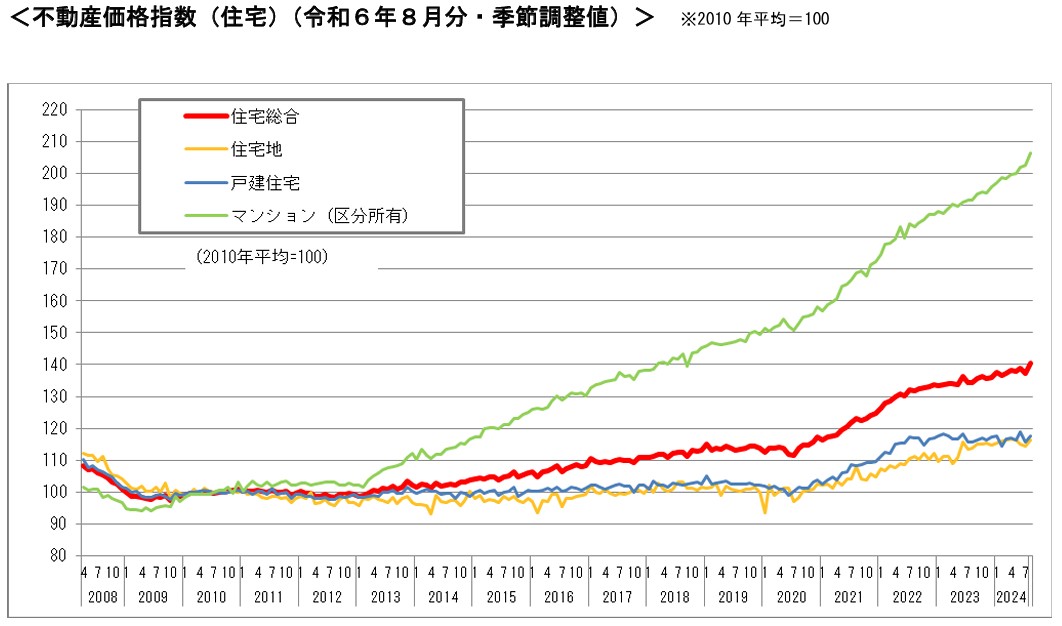

マンションを3年で売却したほうがいい理由として、高値で売却しやすい点が挙げられます。中古マンションの売却価格は年々上昇しており、国土交通省が発表している不動産価格指数をみるとマンションは2008年を100とすると2024年には206まで上昇しています。

需要のある好条件のマンションであれば、築浅のうちに売却すれば購入時より高く売れる可能性があります。

参考:国土交通省 不動産価格指数 (令和6年8 月・令和6年 第2四半期分) を公表

3年で売却すると購入価格を売却価格が下回る

マンションを3年で売却すると、購入価格を売却価格が下回る可能性があります。新築マンションと比べると3年経過したマンションは好条件でない限り資産価値が下がり、購入価格よりも安価になりやすいです。

マンションの購入時に住宅ローンを利用している場合は、売却する際に完済しなければなりません。住宅ローンの完済が難しい場合は住み替えローンの活用がおすすめです。

住み替えローンとは、住んでいたマンションの残債と新たに住むマンションの購入資金をまとめて借入するローンです。残債分も借入することで今までマンションを売却するとともに住宅ローンを完済できるため、スムーズに住み替えができます。

譲渡所得税も高くなる

マンションを3年で売却する場合、譲渡所得税が高くなります。譲渡所得税とは、一般的に土地や建物、株式、ゴルフ会員権などの資産を譲渡することで発生する税金です。

譲渡所得税の税率は譲渡する資産を保有した期間に応じて変動し、所有期間が3年であれば短期譲渡所得に該当するため、税率が高くなります。ここでは譲渡所得税が高くなる理由や計算例、税金対策について詳しくみていきましょう。

譲渡所得税が高くなる理由

マンションを3年で売却する場合は短期譲渡所得に該当し、税率が高いため売却価格が変わらない場合、築5年以上のマンションを売却するよりも譲渡所得税が高くなります。所有期間が5年以下であれば短期譲渡所得に該当し、譲渡所得金額の30%が譲渡所得税になります。

また、所有期間が5年超であれば長期譲渡所得に該当し、譲渡所得金額の15%が譲渡所得税です。よって、中古でマンションを売却する際は5年経過後に行うと節税できるでしょう。

マンションを3年で売却する場合の譲渡所得税の計算例

マンションを3年で売却する場合、譲渡所得税について計算してみましょう。譲渡所得税を求めるにあたっては、まず譲渡所得を計算します。譲渡所得の計算式は下記の通りです。

収入金額−(取得費+譲渡費用)−特別控除額

譲渡費用については、マンションを売却するために不動産会社等に支払った仲介手数料や売主が負担する印紙税などが該当します。

また、もともと居住していたマンションの売却であれば、条件が合致すると「居住用財産を譲渡した場合の3,000万円の特別控除の特例」が適用になり、3,000万円を控除できます。

次に上記計算から出た譲渡所得に対して、所有期間に応じて5年以下であれば30%、5年超であれば15%の税率をかけて譲渡所得税を求めます。

たとえば、マンションを5,000万円で購入し、3年後に8,500万円で売却した場合の譲渡所得税の求め方は下記の計算式の通りです。なお、売却に際し、仲介手数料が10万円かかっており、「居住用財産を譲渡した場合の3,000万円の特別控除」を適用したとします。

8,500万円−(5,000万円+10万円)−3,000万円=490万円

490万円×30%=147万円

譲渡に際し、譲渡所得税のほか復興特別所得税が2.1%、住民税が短期譲渡所得の場合は9%(長期譲渡所得であれば5%)かかるため、上記の例では復興特別所得税が10万2,900円、住民税が441,000円になります。

税金対策

譲渡所得税を少しでも節税するためには、売却を急いでいないのであればマンションに5年は居住してから売却を行うことと、「居住用財産を譲渡した場合の3,000万円の特別控除」を適用することが挙げられます。

所有期間に応じて譲渡所得税率が変わるため、マンションを5年超居住してから売却すると税金を少なくできます。

そのためマンションの売却を急いでいない場合は売却を延期し、長期所有期間になってから売却するのも1つの方法です。ただし、売却を延期することでその期間に管理費・修繕積立金・固定資産税はかかります。

査定によって出た売却価格や相場、状況に応じて3年で売却すべきか売却を延期すべきかを不動産会社と相談しながら判断していくと良いでしょう。また、「居住用財産を譲渡した場合の3,000万円の特別控除」を適用するためには、マンションの場合は下記の条件に該当する必要があります。

- 売却するマンションが現在居住している、もしくは住まなくなってから3年経過した日の12月31日までに売却するもの。

- 売った年の前年及び前々年にこの特例、またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。

- 売った年、その前年及び前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。

- 売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと。

- 親子や夫婦など「特別の関係がある人」に対して売ったものでないこと。

なお、「特別の関係がある人」には生計を一にする親族・家屋を売った後その売った家屋で同居する親族・内縁関係にある人・特殊な関係のある法人なども含まれます。

そして、この特別控除の適用を受けることだけを目的に取得したマンションや別に居住する物件を新築中に仮住まいで利用したマンション、別荘などの趣味や娯楽、保養のために所有するマンションは適用外になるため、注意が必要です。

いずれも「居住用財産を譲渡した場合の3,000万円の特別控除」の適用を検討している場合は条件に合致しているかあらかじめ確認しておきましょう。

売却すべきかの判断基準

マンションを3年で売却すべきか、賃貸に出すべきかの判断基準としては、マンションの査定価格がどのくらいになるのか、賃貸に出して入居者が現れるかどうかなどがポイントです。

査定価格が高く手元に残る資金が多いケースでは売却がおすすめです。マンションの立地などから、入居者ニーズが高い場合は賃貸に出すのも1つです。ただし、賃貸に出すと家賃やマンションの管理などが必要になるため、手間を感じる人は売却を選択すると良いでしょう。

マンションから住み替える際のポイント

マンションから他の住まいへ住み替える際のポイントとしては、複数の不動産会社に相見積もりをとって査定を受けたり、マンション売却が得意な不動産会社へ依頼したりすることが挙げられます。

他にも税理士などの専門家に相談しながら資金計画を立てると良いでしょう。ここでは、これらのポイントについて詳しくみていきましょう。

相見積もりを取って査定を受ける

マンションから他の住まいへ住み替える場合は、複数の不動産会社から相見積もりをとって査定を受けましょう。不動産会社によって査定するポイントが異なるため、同じマンションでも査定額が変わります。

相見積もりをとることで適正な売却価格を知ることができるとともに、さまざまな不動産会社の考え方を聞けるきっかけになります。最低でも3社程度査定してもらい、見積もってもらうことで価格の妥当性を正確に判断できるでしょう。

マンション売却が得意な不動産会社を選ぶ

マンションから住み替えるには、マンション売却が得意な不動産会社を選ぶようにしましょう。不動産会社といっても、マンション売却が得意なところもあれば戸建て住宅の取り扱いが多いところなど得意分野がそれぞれです。

そのため、マンション売却の実績が豊富なところや取り扱いが多い不動産会社をあらかじめリサーチして選ぶのが良いでしょう。

専門家に相談しながら資金計画を立てる

マンションから住み替える際は、不動産の市場動向や物件の評価だけでなく、税務の知識や総合的な資金計画など検討する項目が多岐にわたります。全てを自身で調べて対応していくのは困難ですから、不動産専門家や税理士、ファイナンシャルプランナーなどの専門家に相談しながら進めていくのが良いでしょう。

相談内容に応じてそれぞれの専門家に相談するのも良いですが、税理士と提携する不動産会社もあるため、トータルの資金計画を相談したい場合はそちらがおすすめです。