不動産売却のノウハウ

不動産相続税の計算方法や控除の紹介!課税割合は過去最多を更新?

相続税が課税される人は増えており、その割合は年々増加しています。なかでも高額な不動産を相続するなどすると、相続税額も大きくなります。

相続税には納税期限もあるので、事前に相続税がいくらかかるのか知っておくことは重要です。相続税額を把握できていないと延滞税や最終的に差押えのリスクまであります。

この記事では相続税の計算方法や控除を分かりやすく紹介します

2022年4月5日

目次

不動産相続税の計算方法

相続税の計算式は下記のとおりです。

相続税額=(すべての相続財産額-基礎控除額)×相続税率

この基本となる計算式を念頭に置きながら、不動産の評価額や相続税の計算方法を具体的に紹介していきます

相続税を計算するためには土地と家屋で評価額が異なる

不動産を相続する場合には、土地と建物で評価額が異なる点に注意しましょう。評価額とは相続税の計算に使う財産の価値のことをいいます。

不動産の評価額は、固定資産税評価額を元に計算します。建物の場合、固定資産税評価額がそのまま評価額とされます。

一方、土地の計算方法には市街地を形成する地域では路線価方式、それ以外の地域では倍率方式と、地域によって評価方法が異なります。

計算に必要となる固定資産税評価額は、毎年市町村から送付される固定資産税課税明細書に記載されています。紛失している場合は役所に訪問するか、評価証明を申請することで確認することができます。

不動産相続税の計算方法の流れ

次に相続税の計算方法の流れを見ていきましょう。基礎控除を超えている場合には相続税を計算して納税する必要があります。

- 課税遺産総額を法定相続分に分ける

- それぞれの相続税額を計算する

- 相続税額全体を計算する

- 法定相続人の取得割合に応じた相続税額を計算する

- 税額控除などを差し引く

相続税は遺産の総額を、法定相続分に分けるだけでは計算できません。相続税額や各種控除などさまざまな知識が必要になるため、相続税の正確な納税額を知るためには専門家や不動産会社に相談することが重要です。

不動産相続税の計算方法の具体例

ここでは、相続財産1億円の場合に夫婦、子供2人の家庭で、妻が被相続人になった場合を例にみていきましょう。

まずは遺産総額から、基礎控除額を引きます。基礎控除額については後ほど詳しく後述します。

課税遺産の総額:相続財産1億円-基礎控除4,800万円=5,200万円

次に課税遺産総額の5,200万円を法定相続分に分けます。法定相続分の詳細は国税庁の「相続人の範囲と法定相続分」にて確認してみてください。

夫:5,200万円×1/2=2,600万円

子:5,200万円×1/4=1,300万円

子:5,200万円×1/4=1,300万円

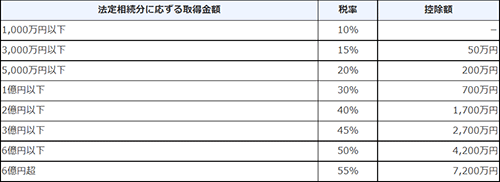

法定相続分に対して相続税率を乗じます。相続税率は図のとおりです。

国税庁 「相続税の税率」 より

夫:2,600万円×15%-50万円=340万円

子:1,300万円×15%-50万円=145万円

子:1,300万円×15%-50万円=145万円

相続税の総額=340万円+145万円+145万円=630万円

最後に相続税の総額を、取得した遺産の取得割合に応じて各人の実際の相続税額を計算します。各種控除が受けられる場合には、税額が軽減されることとなります。

不動産の相続税が抑えられる控除とは

不動産を相続すると、多額の相続税を納税しなければいけない場合があります。

しかし相続税には、すべての人が利用できる控除や配偶者や未成年者など、特定の条件を満たした場合に利用できる控除があります。

基礎控除

相続税は、相続した全ての財産に対してかかるわけではなく、基礎控除という非課税枠があります。基礎控除の範囲内であれば相続税が発生しないことを覚えておきましょう。

基礎控除=3,000万円+600万円×相続人数

基礎控除は上記の計算式で確認することができ、たとえば相続した財産が5,000万円で相続人が2人の場合では、下記の計算となります。

5,000万円-(3,000万円+1,200万円)=800万円

上記の計算だと基礎控除額の4,200万円を超えているため800万円の相続税がかかることとなります。

| 相続人の人数 | 基礎控除額(万円) |

|---|---|

| 1人 | 3,600 |

| 2人 | 4,200 |

| 3人 | 4,800 |

| 4人 | 5,400 |

| 5人 | 6,000 |

| 6人 | 6,600 |

このように相続税は、法定相続人の数が多いほど基礎控除額も高くなるため、納める税金を少なくできます。不動産を相続する可能性がある場合には、事前に法定相続人の人数を把握しておくことも大切です。

配偶者控除

配偶者の財産を相続する場合には、配偶者控除を利用できます。配偶者控除では、配偶者の遺産の課税対象額の内、1億6,000万円までを控除できる制度です。

具体的には、1億6,000万円または、配偶者の取得した課税価格のいずれか少ない額までは課税されません。配偶者控除は、残された配偶者の老後の生活を保障するための制度なので積極的に利用すべきです。

注意しなければならない点もあります。父親の遺産を相続した母親がなくなるなどの二次相続になった場合には、残された子どもに多額の相続税が発生することがあり、負担が増加してしまう可能性もあります。配偶者控除を利用する際には、残された配偶者だけでなく子どものことも考慮して検討する必要があります。

未成年者控除

も相続人の中に未成年者がいる場合には、未成年者の相続税を一定額控除できます。

未成年者の相続人は教育費や養育費などが必要になるため、負担を軽減するために控除が認められています。

未成年者控除は下記の計算式で求めることができます。相続人が10歳と5カ月の場合の控除額は、年齢の1年未満の端数は切り捨てて80万円となります。

未成年者控除=(18歳-相続した時の年齢)×10万円

なお、成年年齢の引き下げに伴い、2022年(令和4年)4月1日以降は18歳で計算されます。それ以前は20歳で計算となります。

障害者控除

障害者控除とは、障害者が相続人になった場合に、相続税を一定額だけ減らせる制度です。人によって障害の程度が異なるため、一般障害者と特別障害者で控除される額も変化します。

- 一般障害者の控除額=(85歳-相続した時の年齢)×10万円

- 特別障害者の控除額=(85歳-相続した時の年齢)×20万円

申告時には、証拠書類として障害者手帳のコピーあるいは医師の診断書を添付する必要があります。

相次相続控除

相次相続控除とは、10年以内に2回以上の相続が発生した場合に利用できる制度です。

短期間に複数回の相続税の納税が発生すると大きな負担となってしまいます。そのため相次相続控除では相続の間隔が短いほど控除額が増える仕組みになっています。

計算式は下記のとおりです。複雑で難しい内容なので、間違いないように専門家に相談してみるとよいでしょう。10年以内に2回以上の相続が発生した時に利用できるということをしっかりと覚えておきましょう。

A×C÷(B-A)×D÷C×(10-E)÷10=相次相続控除額

A:今回の被相続人が前の相続の際に課せられた相続税額

B:今回の被相続人が前の相続の際に取得した純資産価額

C:今回の相続によって財産を取得したすべての人の純資産価額の合計額

D:今回のその相続人の純資産価額

E:前の相続から今回の相続までの期間

(国税庁 「相次相続控除」より引用)

相続税の課税割合は過去最多を更新?

相続税は基礎控除額を超えた額に発生すると先述しました。実際に相続税を納税している人はどのくらいいるのでしょうか。

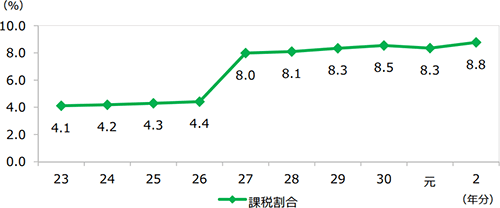

2021年の課税割合は8.8%

国税庁の「令和2年分における相続税の申告事績の概要」によると、2021年の課税割合は8.8%と過去最多を更新しています。

課税割合の推移

国税庁「令和2年分における相続税の申告事績の概要」より

課税割合とは相続税が課税される人の割合のことで、10%に満たない割合をみると少ないと感じるかもしれません。

しかし、不動産を相続する場合には数千万円から数億円の遺産が発生する可能性もあります。多額の相続税の納税や手続きが必要になるため他人事ではありません。

相続税の課税割合が増加している理由

相続税の課税割合が増加している理由には、基礎控除の引き上げや高齢化が挙げられます。

バブル期以後、相続税の課税割合は4%程度まで低下したため、基礎控除は段階的に引き下げられました。

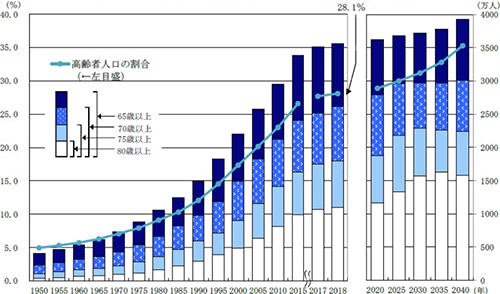

また止まらない高齢化も相続税の課税割合増加を後押ししています。2021年の総人口に占める高齢者人口の割合は29.1%でした。今後も上昇していく見込みです。これに比例して相続件数も増加していくと想像できます。

高齢者人口及び割合の推移(1950年~2040年)

総務省「高齢者の人口」より

相続税は富裕層だけの問題ではない

基礎控除の引き上げなどによって、相続は一部の富裕層だけの問題ではなくなりました。

2021年(令和2年)の1人当たりの平均相続税額は1,737万円となっており、親が不動産を所有している場合には誰にでも高額な相続税が発生する可能性があります。

相続税は多くの人にとって身近な存在となっています。不動産の相続をする場合にはさまざまな控除を利用できる可能性があります。

相続税には納付期限があるため、早めに専門家である不動産会社に相談することをおすすめします。