不動産売却のノウハウ

生産緑地の売却方法を解説。

指定解除の条件や必要費用などを紹介

生産緑地は通常の土地を売却するのとは少し異なり、自由に処分できるわけではありません。

売却するには、どのような手順でどういったポイントを抑える必要があるのでしょうか。この記事では生産緑地を売却するためのポイントについて解説します。

2022年9月9日

目次

指定から30年を迎えた生産緑地は売却?それとも農業の継続?

生産緑地は指定から30年を迎えると、指定を解除して売却、別の活用をするか、指定の延長申請を出すことで農業を継続するかの選択に迫られます。

生産緑地の延長、解除はケースバイケースです。それぞれの特徴を理解し、自身に合った選択をする必要があります。

2022年に解除される生産緑地は全体の8割

生産緑地は全体の8割が1992年に指定されました。指定を受けることで、固定資産税や相続税の優遇が受けられます。

生産緑地の指定期間は30年であるため、2022年に多くの生産緑地が解除されることとなります。一斉に解除されることによって、環境の悪化や売却による地価の暴落などが懸念されました。これは「2022年問題」と呼ばれています。

農業を続けることで10年間延長できる

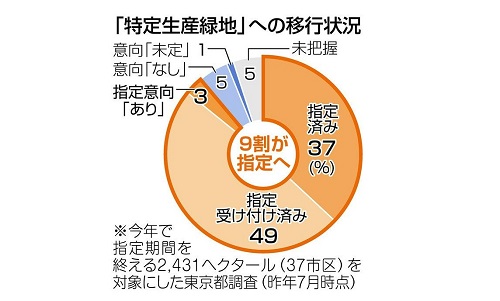

2022年問題の懸念もあり、政府は生産緑地の指定期間を10年延期できる制度を設けました。これを特定生産緑地指定と言います。

東京新聞「生産緑地の2022年問題、都内9割が「緑地」維持へ」によると、約9割が延長の指定を受けており、懸念されていた2022年問題は現実味を帯びません。

売却する

特定生産緑地指定を受けない場合に考えられるのが、売却です。生産緑地を売却することで、以下のようなメリットがあります。

- 固定資産税・都市計画税の負担がなくなる

- 農業をやめられる

- まとまった資金が得られる

土地を手放すことで、固定資産税などの維持費の負担がなくなり、農業を継続しないといけないというプレッシャーからも解放されます。

農地を貸すという選択肢もありますが、後継者不足に悩まされている所有者も多く、借り手を探すのは一苦労です。また、農地は農業を営む人にしか売却できないという決まりがあります。指定解除のタイミングで宅地などに変更することで、売却が可能になります。

生産緑地を売却する流れ

生産緑地の指定が解除されれば、いよいよ売却ができる段階になりますが、通常の土地とは違い、自由に売却できるわけではありません。

指定解除後の売却についての流れを解説します。

指定解除要件を確認する

まずは、指定解除の条件を満たしているか確認しましょう。

市町村へ申請を出して指定解除されるには、以下の条件を満たす必要があります。

- 指定から30年が経過した

- 農業ができなくなった

- 主たる農業従事者が亡くなった

指定から30年が経過した

指定期間の30年を経過している必要があります。

30年経過しているかどうかは指定公示日が起算日となります。指定公示日は生産緑地指定一覧表を閲覧するか各市町村に問い合わせることで確認ができます。

農業ができなくなった

生産緑地は30年間の農業継続を条件とすることで受理されますが、30年間の間に病気や事故によって農業に支障が出ることもあります。

農業を継続できない程の重い病気やケガをしてしまった場合、農業委員会の審査を受けることで指定を解除できます。

主たる農業従事者が亡くなった

生産緑地で農業を営んでいる人もしくは、主たる農業従事者が亡くなった場合も指定解除となります。

主たる農業従事者とは、1年間の従事日数で8割以上を農業をしている人です。ただし、65歳を境に割合は変わり、65歳未満は8割、65歳以上は7割となります。

生産緑地は土地だけでなく、申請者が農業を続けられるかどうかも審査されます。許可を出した人や農業従事者が亡くなった場合は許可そのものが消失するため、指定解除となります。

農業従事者死亡による指定解除について、土地所有者と農業従事者が違う場合は注意が必要です。この場合、土地所有者の死亡によって指定解除はできません。相続人が土地を維持し農業従事者が農業を営むことができるからです。

役所に買取申請を行う

売却を検討する際には、まず自治体が買取を検討します。買取申請の際は以下の書類が必要になります。

- 所有権者全ての押印がされた合意書

- 発行後3カ月以内の印鑑証明書

- 農業従業者証明

- 生産緑地の位置図と地図

- 全部事項証明書及び公図

- 全部事項証明書及び公図

自治体の買取価格は農地としてではなく、一般宅地として査定されます。自治体が買取をする場合は公用地となり、生産緑地ではなくなります。自治体が購入するかどうかの判断は申出があってから1カ月以内に回答をする必要があります。

買取が不成立となった場合は農林漁業希望者買取の斡旋

買取が不成立となった場合は、自治体が農林漁業希望者への買取を斡旋します。

申出から3カ月経過しても買取が成立しなかった場合に、指定が初めて解除され、ようやく一般公開による売却が可能となります。

このように、指定解除を受けたとしてもすぐに売却することができず、売却開始まで最短でも3カ月間の期間を要することになります。

生産緑地の解除や売却にかかる費用や税金

生産緑地を解除し売却を進めていくためには、さまざまな税金や費用が発生します。売却益を使用する都合がある場合は必ず確認しておきましょう。

税金

生産緑地を売却する際にかかる税金は、解除時点と解除後の売却時点で分かれます。

解除時点

相続によって生産緑地を取得した場合は、生産緑地の指定解除によって相続税の納税猶予が打ち切りになり、利子税を含めた税額を納税する必要があります。

また、固定資産税は段階的に宅地並みに上昇します。

解除時点

売却には印紙税や譲渡所得税が発生し、売買金額によって大きく変わります

印紙税は不動産売買契約書に貼付する印紙の代金で、一般宅地としての売買であれば軽減税率を受けることができます。売買金額ごとの税額は以下のとおりです。

| 売買金額 | 税額(円) |

|---|---|

| 100万円を超え200万円以下 | 200 |

| 200万円を超え300万円以下 | 1通300円 |

| 相続人の全員の戸籍 | 500 |

| 300万円を超え500万円以下 | 1,000 |

| 500万円を超え1,000万円以下 | 5,000 |

| 1,000万円を超え5,000万円以下 | 1万 |

| 5,000万円を超え1億円以下 | 3万 |

譲渡所得税は次の計算式で課税額を出し、所得期間に応じた税率をかけ合わせることで税額を算出できます。

売買価格-購入した価格-購入時の諸費用-売却時の諸費用=課税額

課税額×税率=譲渡所得税

| 所有期間 | 税率(%) |

|---|---|

| 所得期間が5年以内 | 39.63 |

| 所得期間が5年を超え | 20.315 |

諸費用

売却に必要な諸費用として、次の項目があります。思わぬ出費とならないよう、それぞれの費用がどのくらいになるのかをしっかりと確認しておきましょう。

- 仲介手数料

- 確定測量費

- 造成費

これらの費用は、売買金額や土地の広さ、形状などによって変動しますが、それぞれ数十万円〜数百万円かかることもあります。事前にそれぞれの費用がどのくらいになるのかをしっかりと確認しておきましょう。

生産緑地の売却手順はプロに相談する

生産緑地の売却を進める場合には、まず売却した方が得なのかどうかを検討する必要があります。さらには売却に至るまでの審査や必要書類は非常に複雑で、市役所の説明を受けても理解できないというケースが多いです。

そのため、生産緑地をどのように扱っていくのかを不動産のプロに相談することをおすすめします。宅地として売却するのはもちろん、指定解除の方法から最終的に手残り額がいくらになるのかをシミュレーションし提案してくれます。

つまり、生産緑地の売却に関する全体像を把握できるため、土地所有者や農業従事者にとっては安心して売却検討を進められます。生産緑地の売却で失敗しないためにも、早めに不動産のプロに相談するようにしましょう。

小田急不動産にご相談ください

ソリューション営業部 パーキンググループ

-

定休/土・日・祝日 営業時間/9:30~18:00