不動産売却のノウハウ

リースバックとは?

仕組みや注目を集める理由をわかりやすく解説

最近よく、「リースバック」という言葉を耳にする人も多くなってきました。

「住んだまま売却できる」「将来に備える」このような謳い文句のCMやSNSを見かけますが、リースバックについて正しく理解している人は多くありません。不動産のよくわからない商品として扱われるケースもありますが、実際には非常に優れた契約形態です。

リースバックの仕組みや特徴について、わかりやすく解説します。

不動産売却 リースバック2023年7月7日

目次

リースバックとは?仕組みをわかりやすく解説

リースバックの仕組みと特徴について解説します。リースバックは不動産売却における1つの方法として位置づけられていますが、通常の売却と比べて大きく違う点があります。

まずはリースバックがどのような仕組みなのかを理解しましょう。

住んだまま売却できる

CMやネットで見かける「住んだまま売却できる」という謳い文句は、リースバックの特徴をそのまま表しています。

リースバックはこの言葉のとおり、売却した家にそのまま住み続けることができるという契約形態となっており、売主は売却後に退去することなく住み続けることが可能です。

この特徴がリースバックの大きなメリットであり、近年注目されるようになりました。

事業者と賃貸借契約を締結する

リースバックでは、売主が事業者に不動産を買い取ってもらい、所有権を移転します。その後、事業者と賃貸借契約を締結することで「借家」として住み続けられます。

そのため、家屋の修繕やリフォームを実施する場合には事業者の許可が必要です。また、生活に必要な住宅設備が故障した場合は事業者に連絡し、修繕してくれるよう依頼します。

リースバックを利用することで居住地は変わらないものの、所有者が変わるため家の構造や設備を変更する場合には事業者へ連絡が必要となることを理解しておきましょう。

リースバックのメリットとは

売却代金を得られること以外にリースバックのメリットは大きく分けて2つあります。

- 居住地を変えなくてよい

- 固定資産税の支払いが免除される

個人事業主や高齢者などは拠点を変えることが難しく、引っ越しを伴う通常の売却が難しいケースがあります。また、近隣住民に家を売っていることがばれたくないという売主も多く、リースバックはこういった要望に対応することが可能です。

さらに、不動産の所有権が事業者に移転することになるため、固定資産税の支払い義務がなくなります。

リースバックとリバースモーゲージの違い

リースバックとよく似た形態に、リバースモーゲージというものがあります。居住物件を基に資金を得るという点は同じですが、仕組みは大きく異なるため注意が必要です。

どちらの方法で資金を得るのかについては、次の表を参考に判断しましょう。

| 売買価格 | 印紙代(円) | |

| 資金調達方法 | 事業者に売却し売却代金を得る | 金融機関からの融資 |

| 所有権 | 事業者に移転する | 移転しない |

| 抵当権 | 設定されない | 設定される |

| 居住者の死亡後 | 賃貸借契約解除 | 自宅を売却し一括返済 |

リバースモーゲージは家を担保にして金融機関からお金を借りる商品です。そのため所有権は移転しないものの抵当権が物件に設定されるため、返済が滞った場合は強制退去となるおそれがあります。

また、リースバックは賃借人が死亡した場合、賃貸借契約が解除となります。一方でリバースモーゲージは自宅を売却し一括返済する契約です。そのため、所有権を相続させることができないという注意点があります。

このように、リースバックとリバースモーゲージの特徴は大きく違うため、しっかり検討したうえで利用しましょう。

リースバックの現状!利用者や事業者は増えている?

リースバックの現状について、価値総合研究所が公開している「リースバックの現状について」を参考に解説します。

利用者や事業者は今後増えていくのか、それとも局所的な需要のサービスなのかを把握することで、リースバックの本質を理解しましょう。

リースバックはまだまだ知名度が低い

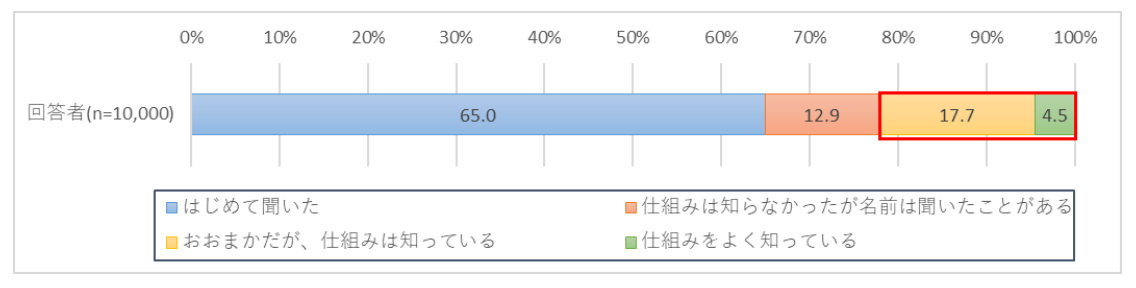

リースバックの認知度は高いとはいえず、「はじめて聞いた」という回答が65%、「名前は聞いたことがある」が12.9%となっています。

価値総合研究所「リースバックの現状について」より

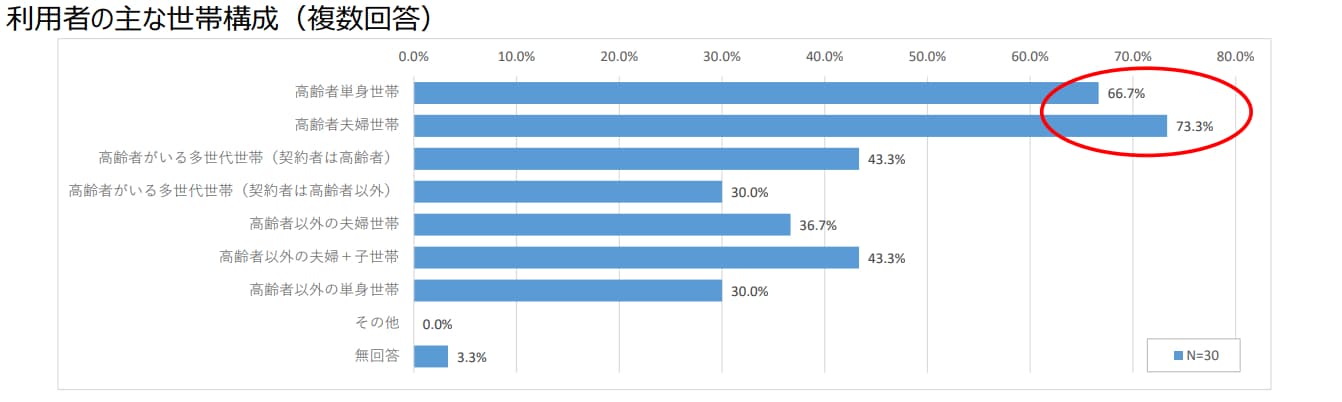

しかし、利用した世帯の多くが「高齢者」であることから、高齢者にとってリースバックは多くのメリットがあるということが伺えます。

価値総合研究所「リースバックの現状について」より

約8割の人がリースバックについてよくわからないと回答したのが現状であり、まだまだ知名度が低い契約形態だといえるでしょう。

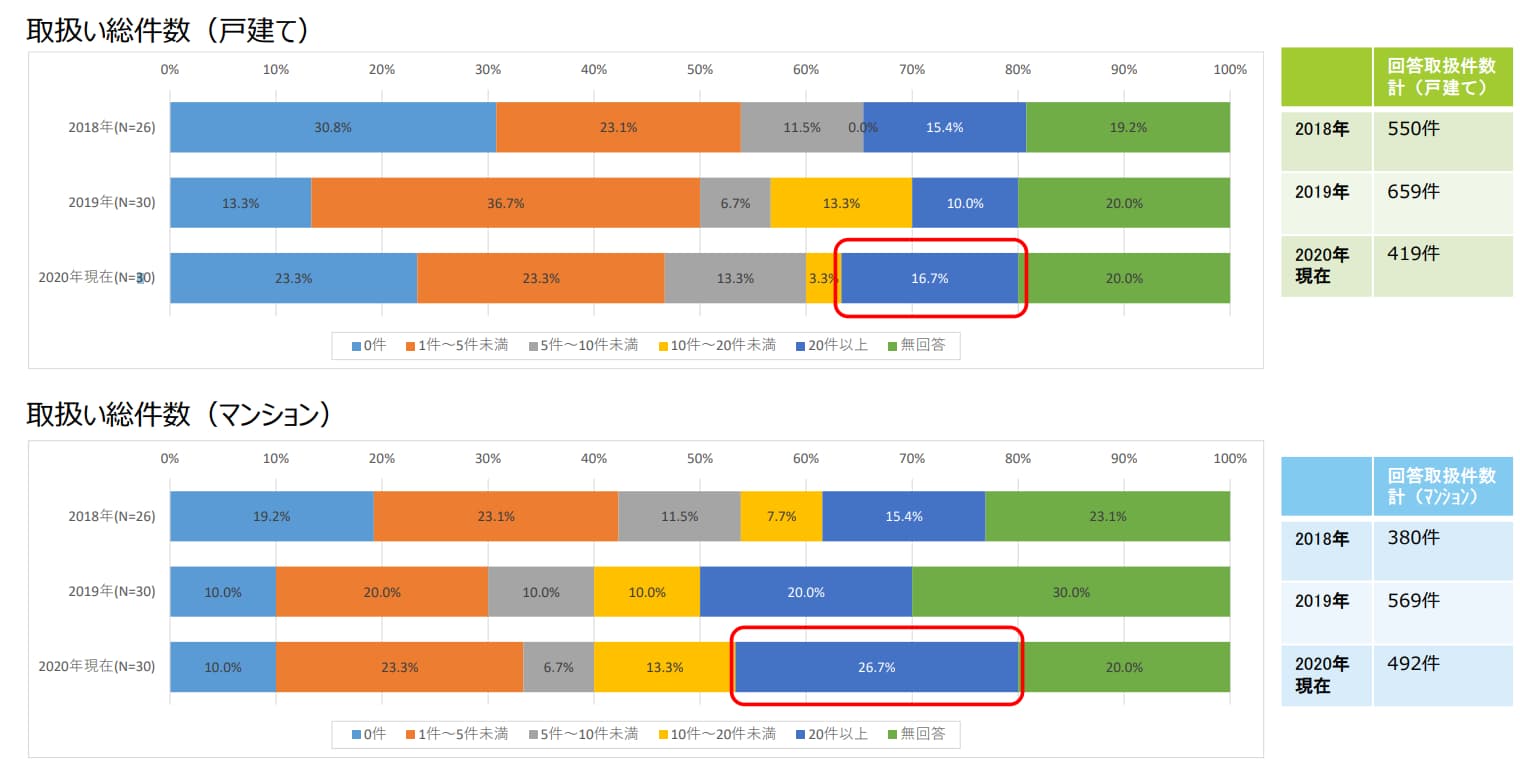

利用者数は横ばい

リースバック自体の知名度は低いですが、利用者は横ばいです。

アンケート結果によると、2018年から2020年までの利用者数について、戸建ては-131件、マンションは+112件となっており全体としてはほとんど変化がありません。

株式会社価値総合研究所「リースバックの現状について」より

高齢化社会の日本においてリースバックは、今後需要が高まると予想できます。

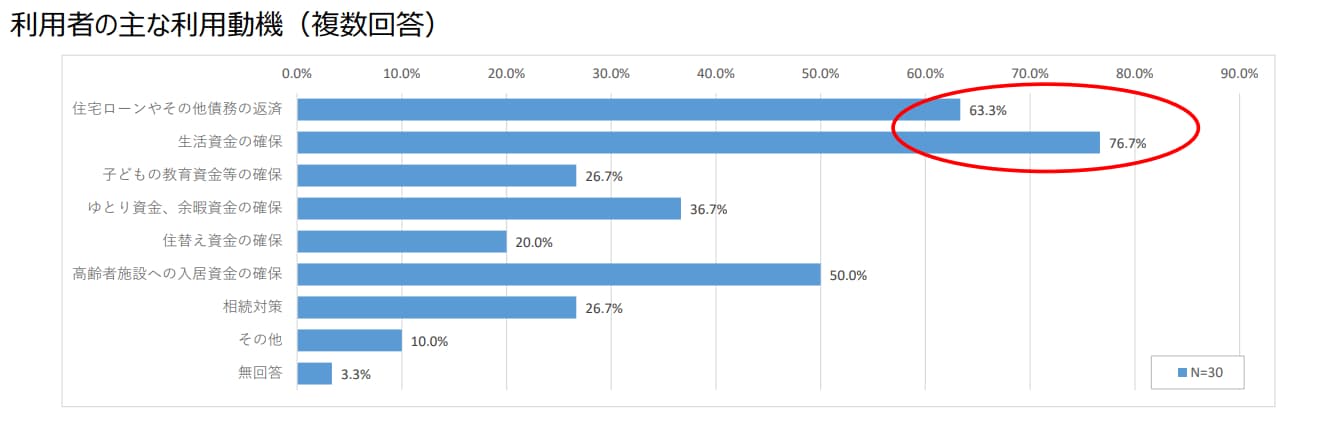

利用者の動機には「相続」と「資金」が多い

高齢者がリースバックを利用する動機には「相続対策」という回答が多いです。

株式会社価値総合研究所「リースバックの現状について」より

換金しにくい不動産を現金に変え、相続時の遺産分割を簡易化させるためにリースバックを利用するケースは今後も増えるでしょう。また、比較的若い年齢層がリースバックを利用する場合、「資金調達」が目的と回答した人が多くいました。

このように、リースバックを利用する人の中でも年齢層によって利用目的は大きく異なります。

こんなトラブルには注意を!

リースバックは非常にメリットがある契約形態ですが、その歴史はまだ浅くトラブルも起きやすいといわれています。

そのため、リースバックの利用を検討する場合はトラブル事例を事前に確認し、失敗のない選択ができるようにしましょう。

定期借家契約を理解しないまま締結してしまった

賃貸借契約には期限の定めがない「普通賃貸借契約」と、期間が定められている「定期借家契約」があります。

リースバックによる賃貸借契約の多くは、定期借家契約となることを知っておきましょう。定期借家契約は原則、定められた期間内は住み続けなければなりません。そのため、リースバック契約を解除し移住を計画したとしても、定期借家契約の期間内では難しいでしょう。

また定期借家契約だと、期間が満了したときに更新ができないケースがあります。所有者が更新を認めなければ、引っ越さなければいけません。

ノウハウがない事業者に依頼してしまった

事業者側からするとリースバックは「借家」という扱いになるため、賃貸事業を実施している事業者であれば簡単に取り扱えるイメージがあります。

しかし、実際には買取の金額を表面利回りと実質利回りから逆算し、さらには再販できる価格を踏まえて家賃設定する必要があります。実績もノウハウもない事業者に依頼してしまうと非常に安い価格で買い取りされてしまい、家賃も高く設定されてしまうリスクがあります。

このように、リースバックについて売主も事業者も詳細を把握せず契約してしまうというトラブルが多く発生しています。

リースバックは事業者選びが重要なポイント

リースバックは家に住み続けながら家を売ることができる画期的な契約形態であり、固定資産税などの支払い義務がなくなるというメリットもあります。

こういった特徴から個人事業主や高齢者が利用するケースが多く、通常の売却では解決できない問題を解消できる方法だといえます。

しかし、リースバックは事業者の提案内容によって売却と賃貸借契約が締結されるため、実績やノウハウの多い事業者を選ぶことが非常に重要です。