不動産売却のノウハウ

マンションの売却相場を築年数ごとに紹介

マンション価格の見通しは?

中古マンションは、築年数によって売却価格の相場や、売却するためのポイントが異なります。マンションの築年数ごとの売却価格相場の目安と、築年数ごとの売却時の注意点を紹介します。

売却タイミングを判断するための、マンション価格の推移と今後の動向についても解説しますので、マンションを少しでも高く売却するうえでお役立てください。

不動産お役立ちコラム 不動産売却2024年3月8日

目次

マンションの売却相場(築年数ごと)

築年数によるマンション売却価格相場を知る目安として、東日本不動産流通機構(レインズ)による2023年の首都圏中古マンション築年数別成約価格表をもとに、中古マンションの売却価格相場を紹介します。

(単位:万円)

| 築年帯別成約価格 | 東京都 区部 |

東京都 多摩地区 |

埼玉県 | 千葉県 | 神奈川県 |

|---|---|---|---|---|---|

| ~築5年 | 8,775 | 5,782 | 5,226 | 5,071 | 6,146 |

| ~築10年 | 8,062 | 5,331 | 4,802 | 4,559 | 5,576 |

| ~築15年 | 7,415 | 5,131 | 4,268 | 4,379 | 4,830 |

| ~築20年 | 6,872 | 4,373 | 3,656 | 3,725 | 4,841 |

| ~築25年 | 6,654 | 3,785 | 3,284 | 3,396 | 4,141 |

| ~築30年 | 5,080 | 3,051 | 2,450 | 2,242 | 3,157 |

| ~築30年越 | 3,541 | 1,818 | 1,278 | 1,307 | 1,868 |

出典:東日本不動産流通機構(レインズ)「首都圏中古マンション・中古戸建住宅 地域別・築年帯別成約状況【2023年7~9月】」

築10年で売却価格が約10%下落

首都圏中古マンションの築年数別成約価格表から、中古マンションの売却価格相場は築年数が進むほど低くなることがわかります。

首都圏のほぼ全エリアにおいて、最初の10年で1割ほどの価格下落が生じます。

通常、築5年以内の築浅物件では「新築プレミアム」が消滅する分だけ、短期間での値下がり率が大きく、その後価格の下落は緩やかになるのが一般的です。引用した統計では新築成約価格が不明ですが、築5年までの間に大きな価格下落があったと考えてよいでしょう。

築30年で売却価格が約半分に

首都圏全体のマンション価格は、築30年前後で築5年以内の約2分の1にまで下がり、築20年からの10年間だけで、売却価格が3割ほど低下しているのがわかります。

一般的な傾向として、築25年を境に売却価格相場の下落率がいったん大きくなります。築30年を超えると、その後も築年数を追うごとに売却相場は下がり続けます。

売却は築年数が浅いほどいい?

調査結果からも、築年数が進むほど売却価格が下がることは明白で、同時にエリアによっても、相場価格の推移に若干の違いがあることがわかりました。

ただし実際のマンション売却相場は、築年数や立地のほか、管理状態、設備、需要と供給のバランス、さらに税金との兼ね合いなど、さまざまな要素により変動します。

マンション売却相場を詳しく知りたい場合は、国土交通省「土地総合情報システム」などで近隣の取引相場を調べるか、不動産会社の査定サービスを利用して確認するとよいでしょう。

売却のタイミングは、築年数が浅いほどいいとも言い切れず、築年数ごとに異なる売却時の注意点もあります。

築年数ごとのマンション売却時の注意点

マンションの売却には、築浅・築古のそれぞれにメリット・デメリットがあり、築年数ごとに異なる注意点があります。次の4つの築年帯に分けてそれぞれ解説します。

- 築10年以下のマンション

- 築11~築20年以下のマンション

- 築21~築30年以下のマンション

- 築31年以上のマンション

築10年以下のマンション

築10年以下のマンション売却では、オーバーローンになりやすい点に注意が必要です。

オーバーローンとは、住宅ローンの残債が売却価格を上回る状態のことです。築浅では物件価格が一時的に大きく下がるため、とくに頭金が少なくフルローンに近いほど、住宅ローン残債が売却価格を上回りやすくなります。

住宅ローンで購入した物件の売却は、ローンを完済し、抵当権を外す必要があります。オーバーローンで売却したい場合には、貯蓄などを使って先にローンを完済しないといけません。

住宅ローンの残債が物件の売却価格で相殺されるまでには、一般に10年前後かかります。築10年以下での売却を考える際は、その時点での売却相場を調べ、売却額と自己資金で残債を返済できるか確認しましょう。

住みながら売却活動をするため、新旧住宅の二重ローンにも注意が必要です。

とはいえ、築6〜10年の物件は売買成約率が高く、売却自体はしやすいといえます。築年数の浅いマンションは「新築よりも安くきれいな物件」を望む層に人気があるため、まずは査定で売却価格を試算してみることをおすすめします。

築11~築20年以下のマンション

築11~20年以下のマンション売却では、大規模修繕の実施タイミングに注意が必要です。

大規模修繕とは、マンションの老朽化や経年劣化による重大な欠陥を防ぐため、管理組合の長期修繕計画に基づいて行われる修繕工事のことです。一般に外壁塗装やエレベーターの入れ替えなどが行われます。

築11~20年以下のマンションは、大規模修繕の前か後かによって、売却のしやすさや価格に差が生じます。大規模修繕が済んだタイミングなら、外観や設備が刷新されるため、買い手は付きやすい傾向です。

一方、修繕を控えているタイミングでは、修繕積立金が高額になりやすいため、購入希望者に敬遠されます。

大規模改修は築12~15年ほどのサイクルで行われるのが一般的です。築11年を過ぎると、マンションの管理が行き届いているかどうかにより、外観に差が生まれ売却価格に影響を及ぼすため、管理体制もチェックしましょう。

自己資金なしのアンダーローンでマンションを売却したい場合は、1回目の大規模修繕の済んだタイミングも1つの目安となります。

築21~築30年以下のマンション

築21~30年のマンション売却は、リフォームや値下げも視野に入れましょう。

築21年以上になると、設備の劣化と間取りの流行遅れが目に付いてきます。壁や床の汚れだけでなく、水回りの劣化がとくに気になる時期です。

買主は築年数の新しい物件と比較するため、売却前にリフォームやハウスクリーニングで見た目をきれいにするか、売出価格を値下げするなど、買主のメリットを考慮する必要があります。

さらに築25年を過ぎると、買主が住宅ローン控除を使えなくなる点にも注意が必要です。住宅ローン控除とは、年末時点でのローン残高の0.7%が入居時から最長10年(中古住宅の場合)にわたり所得税・住民税から控除される制度です。

住宅ローン控除を受けられなければ、買主の購入負担が増えてしまうため、築25年以上のマンションは敬遠されやすいのです。

築21年以降のマンション売却は、住宅ローン控除を使える築25年以内か、2回目の大規模修繕が終わったタイミングを目安に考えるとよいでしょう。

築31年以上のマンション

築31年以上のマンションの売却は、大規模修繕のタイミングと耐震基準がネックです。

築31年以上になると、価格が築浅物件の半額ほどになるため、成約率自体は上がります。ただし、築古物件は大規模修繕を控えていると思われ、買主が修繕積立金の値上がりを懸念するケースも少なくありません。

築古物件を売却する場合は、マンションの管理組合に修繕積立金の状況を確認し、充分な積立があることを買主にアピールしましょう。

築40年を超えるマンションの場合は、耐震基準の新旧が売却しやすさの分かれ目となります。1981年5月31日までの旧耐震基準の物件は、購入時に「フラット35」などの住宅ローンが使えないため、購入希望者に敬遠されるのです。

また、築31年以上になると、たとえ安くても管理状態の悪い物件は不人気です。部屋の設備も劣化が進んでいるため、売却活動の前に、水回りなどの古さが際立つ箇所を交換しておくことをおすすめします。

マンション価格は今度どうなる?

マンションの売却価格相場は、築年数その他のさまざまな条件で決まるため、売却のタイミングを決めづらいと感じるかもしれません。

売却するタイミングのヒントに、マンション価格相場の推移と今後の動向について解説します。

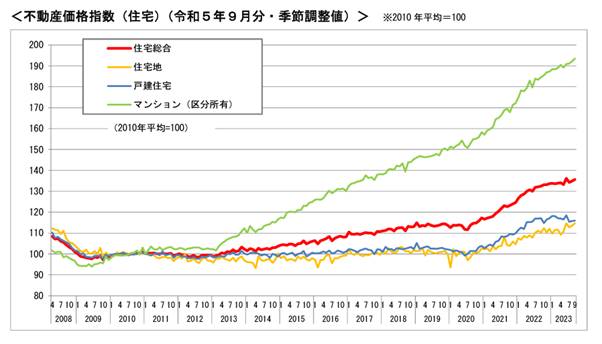

マンション価格は2013年から上昇を続けている

2013年から2023年まで新築・中古マンション価格は上昇を続け、10年間で約1.9倍にまで高騰しています。2020~2021年のコロナ禍でも、価格はおおむね上昇基調で推移してきました。

国土交通省 「不動産価格指数」より

マンション価格高騰のもっとも大きな要因は、日銀の低金利政策です。2013年1月に日銀が「金融緩和政策」を発表したことにより、住宅ローン金利が低下し、それまでマイホーム購入の住宅ローンが組めなかった人でも、住宅を購入できるようになりました。この時期を境にマンション需要が高まりを見せています。

また、近年は建設コストの上昇(円安やウクライナ情勢による建築資材の高騰、人件費の上昇)により、新築マンション価格が高騰し、割安感のある中古マンションへと需要が移っています。その結果、中古マンションの価格相場も上昇しました。

さらに昨今の大幅な円安で、海外投資家による国内不動産購入がいっそう活発になったことも、マンション全体の価格が高騰した要因の1つです。

今後も、低金利と円安が継続する間は、マンション価格が上昇を続ける可能性があります。ただし、価格の上がる物件と横ばいの物件、下がる物件の2極化・3極化も指摘されており、今後の価格動向を注視することが必要です。

2024年マンション価格相場の上昇因子

2024年以降にマンション価格が上昇する因子が、いくつか考えられます。

まず、都市部を中心とした再開発です。2024年現在も多くの都市で、街の安全と快適さ、利便性を高める再開発が進行しています。近年はサスティナビリティの観点からも、自然災害に強い都市づくりが進められており、こうした都市整備エリアは不動産価格の上昇が見込まれます。

東京都内で都市整備計画のあるエリアは、都市整備局のホームページで確認が可能です。

郊外でも、工場が新たに進出するエリアでは不動産価格が上昇しています。近年は円安や海外情勢、感染症流行のリスク回避の観点から、製造業の国内回帰が進んだことにより、国内郊外に新たな工場が増えました。

工場進出エリアでは雇用が生まれ、人口流入も進むため、今後も不動産価格が上昇する可能性が高いといえます。

インフレーションによる物価上昇も、今後の不動産価格を上げる要因になります。2023年と同様に、資材高騰による新築マンション価格の高騰が続くと、安価な中古マンションの需要はいっそう高まるでしょう。

さらに海外投資家による物件購入も、入国規制緩和により増加する見込みです。円安傾向が続くうちは、海外投資家の購買意欲も高く、日本の不動産価格を押し上げる要因となるでしょう。円安傾向は、日銀の金融緩和政策が継続する限り続くとみられています。

2024年マンション価格相場の下落因子

一方で、2024年以降のマンション価格相場の下落因子もいくつか考えられます。

まず、住宅ローン金利上昇の可能性があることです。金利上昇により、購入希望者が住宅ローンによる住宅購入を控えれば、不動産需要が低下します。

また、すでに住宅ローンを利用している人が金利上昇で返済困難となり、マンションの売却が進めば、価格が下落する引き金となるでしょう。

2024年1月時点では、長期金利の引き上げはあっても変動金利の住宅ローン金利は据え置かれています。しかし昨今の世界的な金利引き上げの流れと、日銀が金融緩和の判断を下せば、短期金利と住宅ローン変動金利、マンション価格に影響を及ぼす可能性もゼロではないでしょう。

もう1つの価格下落因子は、マンション在庫数の増加です。東京23区などの一部の物件は売れ行きが好調なものの、在庫数が緩やかに増加するエリアもあり、成約件数が鈍り始めているところも出ています。

在庫数が増加する要因に、少子高齢化による不動産全体の需要・供給のアンバランスが挙げられます。2025年には日本の人口の30%が65歳以上になる状況において、手放された空き家で不動産の供給が増え続けるのに対し、数の上での需要が追い付かない見込みです。

マンションの売却価格相場を知るためには、このように社会や経済の動向など、さまざまな観点からのリサーチが欠かせません。所有するマンション固有の条件で、売却相場と売却ベストタイミングを知りたい場合は、エリアのマンション売却に強い専門業者で査定と相談をすることをおすすめします。