不動産売却のノウハウ

定年後に住宅ローンが払えないときはどうする?

有効な対処法を紹介

住宅ローン借入時の年齢と設定する返済期間によっては定年を迎えたあとも返済が続くことがあります。定年前の収入と比較すると定年後の収入は減ってしまう印象があるため、不安に思う人も多いのではないでしょうか。

今回は、定年後の収入事情や住宅ローンが払えないときの有効な対処方法について解説します。

2022年12月12日

目次

定年後に住宅ローンが払えない人は多い?

定年後に住宅ローンの返済に苦しむ人はどのくらいいるのでしょうか。定年後の住宅ローン返済の実情について紹介します。

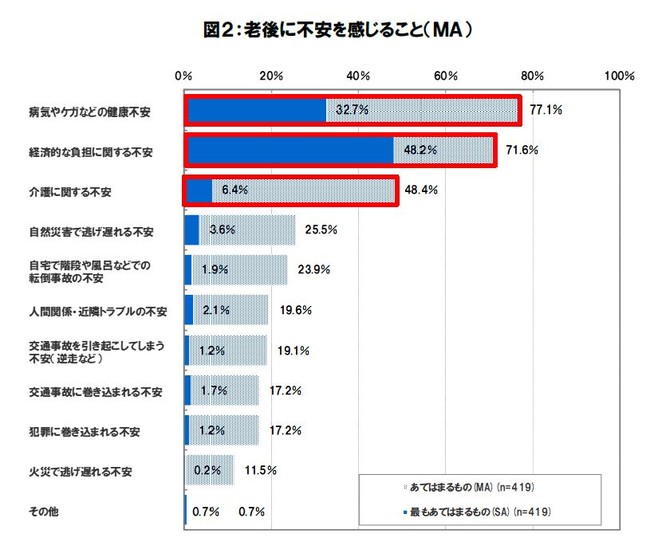

老後不安の7割以上が経済的な負担によるもの

セコムの「老後の不安に関する意識調査」によると、500人の調査対象のうち、80%を超える人々が老後に不安を感じていると回答しています。

また、老後に不安を感じていると回答した人を対象に、不安の理由を調査したところ、経済的な不安を感じていると回答した人が70%を超えました。

セコム「老後の不安に関する意識調査」より

この調査結果から、多くの人が老後に経済的な不安を抱えていることがわかります。医療費や介護費など、経済的な不安の原因は人によって様々です。定年後も住宅ローンの返済が続く人であれば、ローン返済が不安を感じる原因のひとつになっているでしょう。

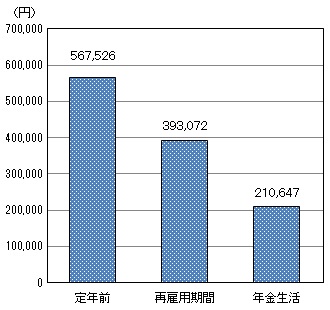

定年後の収入は半分以下に

多くの人にとって、定年後の主な収入源は公的年金です。老後2,000万円問題が話題になったことから、公的年金だけでは老後生活を過ごすためには資金不足と考える人もいるでしょう。

総務省統計局の「統計局ホームページ/統計Today No.103」によると、定年後に働かず、主な収入源が年金のみの場合、定年前と比較して収入が半分以下となります。

総務省統計局「統計局ホームページ/統計Today No.103」より

返済額にもよりますが、収入が減ってしまうと住宅ローンの返済が厳しくなってしまい、払えない人も増えるでしょう。

退職金が想定よりも少ない

住宅ローンの完済年齢が70歳、75歳と退職後になるように設定している人の中には、退職金で一括返済を計画している人も多いです。とはいえ、退職金の金額は減少傾向にあります。

同じ会社に長く勤めた人であれば、1,000万円、2,000万円とまとまった大きなお金を受け取れますが、転職した人で勤続年数が短い人はそこまで大きな金額にはならないでしょう。また、退職金制度の内容も会社によって異なるため、同じ会社に長く勤めた人であっても、退職金で住宅ローンの完済ができないケースが十分に考えられます。

当然ですが、退職金で住宅ローンの返済が終わらなかった場合、定年後も返済を続ける必要があります。

住宅ローンを払えなくなるとどうなる?

住宅ローンの滞納が続くと、金融機関は抵当権にもとづき、家や土地を差し押さえます。最終的に、差し押さえられた家や土地は競売にかけられ、売買代金は金融機関が回収します。

売買代金だけでは住宅ローンを完済できない場合、手元資金を使って一括返済しなければなりません。加えて、家や土地は別の人の所有物となるため、強制退去を命じられることになり、住む場所を失います。

また、住宅ローンを滞納した事実は信用情報に記録され、新しく住む場所を探す際に不利に働く可能性があります。さらに連帯保証人がいれば、連帯保証人に住宅ローンの一括返済が求められるため、保証人にも迷惑をかけることになってしまうでしょう。

定年後に住宅ローンが払えないときはどうする?

定年後に住宅ローンが払えないときに考えられる選択肢を紹介します。

定年後の再雇用や再就職で安定した収入を確保する

住宅ローンを払えない原因が収入不足であれば、定年後の再雇用や再就職で解決できる可能性があります。

ただし、定年後の収入は定年前の約7割とされています。個人差もありますが、定年後も働き続けた場合であっても、定年前と同じ収入を確保することは難しいと考えるべきでしょう。

他の選択肢と合わせて住宅ローンを返済する方法を模索しなければなりません。

知り合いからお金を借りる

知り合いからお金を借りる選択肢もあります。候補としては、子どもや親戚になるでしょう。

子どもにお願いする際は「親子リレーローン」を利用し借り換える選択肢もあります。親子リレーローンは、親が主債務者、子どもが連帯債務者となる住宅ローンです。退職金を使って繰上げ返済したとしても、住宅ローンが残ってしまう場合は検討してください。

生命保険の解約

生命保険の中には、保険料が掛け捨てでない貯蓄型の商品があります。定年後であれば、子どもの生活費や教育費が不要になるケースがほとんどです。生命保険の目的は葬儀にかかる費用や配偶者の生活費が中心になります。

そのため、30代・40代に契約した生命保険は定年後には過剰な保障内容となっているケースが多いです。貯蓄型の生命保険であれば、解約すると保険料が戻ってくるため、住宅ローンの返済に充てられます。

また、貯蓄型の生命保険でない場合であっても、保険を見直すと毎月の支出が抑えられるため、余裕が生まれます。

金融機関に相談する

返済が厳しいとわかっている場合は、借入先の金融機関への相談も選択肢のひとつです。たとえば、返済期間を延ばすと、毎月の返済額を抑えられます。

しかしこの場合、返済総額は増えてしまう点に注意が必要です。また、金利が高い場合、別の金融機関を利用し、借り換えをする選択肢もあります。

資産の売却

返済資金を確保するために、資産の売却も検討してください。金や株・債券などの他にも、今住んでいる家や土地も資産に含まれます。

住宅ローンの返済が困難になる見通しの場合、家を売却しまとまった資金を手に入れ返済に充てる選択肢も有効です。家や土地の状態にもよりますが、不動産売却であればまとまった資金が手に入る可能性が高いです。

定年後に住宅ローンが払えない場合の不動産売却方法

定年後に住宅ローンを払えない場合の対処法として、不動産売却について深堀します。

住み続けられるリースバック

住み続けた家や土地に、愛着が湧く人は多いでしょう。注文住宅で自身のこだわりを詰め込んだ家であれば、なおさらです。

家に住み続け、住宅ローンを払えない問題を解決する方法に「リースバック」があります。リースバックとは、住んでいる家を第三者に売却し、その第三者に賃料を支払い住み続ける方法です。売却で得たお金は住宅ローンの返済に充てられます。

売却後もそのまま住み続けるため、引っ越しが不要で、新しい家を見つける手間や引っ越し費用がかからない点がメリットです。しかし、賃貸借契約を途中で解約されるおそれがある点や売却価格が安くなる傾向にある点には注意が必要です。

高く売却できる不動産仲介

リースバックとは異なり、家に住み続けない売却方法として「不動産仲介」と「不動産買取」の2種類あります。

不動産仲介は、不動産会社に依頼して第三者に家や土地を売却する方法です。購入希望者を探す手間があるため、すぐに売却したい場合には不向きといえます。

一方で、不動産買取と比較すると、市場価格に近い売却価格となるため、高く売却できる傾向にあります。

すぐに現金化できる不動産買取

不動産買取の場合、住んでいる家や土地を購入する相手は不動産会社です。

不動産仲介と比較すると、売却価格が低くなる点に注意が必要です。不動産買取の場合、リノベーションなどをし、価値を高めたうえで再度販売します。設備修復責任や瑕疵担保責任といったリスクを不動産会社が代わりに負うため、売却価格は低くなる傾向にあります。

しかし、不動産仲介と異なり、購入希望者を探す手間がないため、早めに現金化できる点がメリットです。住宅ローンを払えない状態が続き、困っているときであれば、すぐに現金化できる不動産買取がおすすめです。